個人住民税(個人道町民税)

道町民税は、本町に1月1日に居住する者が前年の1月1日から12月31日までの収入等に応じて負担する税です。

会社に勤めの大半の方は、毎月の給料から天引き後に会社から町へ納付され、その他の方は年4回(6月、8月、10月、12月)で納めることとなります。

▶普通徴収は、6月10日発付

▲個人住民税のパンフレットです。※A3両面2折り

▶納める金額

1 均等割額・森林環境税

(1)均等割額 4,000円(町民税 3,000円、道民税 1,000円)

(2)森林環境税 1,000円(国税:均等割額と合わせて徴収)

2 所得割額

課税対象所得金額(前年中の所得金額-所得控除額)×10%(町民税6%・道民税4%)-税額控除(定額減税含)

※退職所得、山林所得、土地等の譲渡所得などは、通常他の所得と区分して課税します。

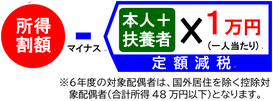

令和6年度は、物価高に対する負担軽減策として、『定額減税』を実施します。対象は、年収2千万円以下(合計所得1,805万円以下)の納税者及び配偶者を含めた扶養家族となり、一人につき所得割額から1万円を減額します。

▶ 非課税となる人

1 均等割・所得割が非課税

(1)生活保護法による生活扶助を受けている人

(2)障害者、未成年者、寡婦又は寡夫で、前年の合計所得金額が135万円以下であった人

2 均等割が非課税

前年の合計所得金額が28万円×(控除対象配偶者+扶養親族の数+1)+10万円+(扶養者有+16万8千円)以下の人

※控除対象配偶者及び扶養親族がいない人は38万円以下の人。扶養親族は年少扶養者(16歳未満)を含む。

3 所得割が非課税

前年の総所得金額が35万円×(控除対象配偶者+扶養親族の数+1)+10万円+(扶養者有+32万円)以下の人

※控除象配偶者及び扶養親族がいない人は35万円以下の人、扶養親族は年少扶養者(16歳未満)を含む。

▶納付方法

1 特別徴収

(1)お勤めの方の大半は、毎月の給料から均等に天引きし、事業所から納付してます。

(2)年金受給の方は、年金から天引きし、年金保険者から納付してます。

※他に給与収入等があるときは、納付書等から納めていただく場合もあります。

2 普通徴収

特別徴収以外の人は、6月、8月、10月、12月の年4回の納付日に納めていただきます。

◆ 事業者の皆さまへ ◆

給与からの特別徴収を!

特別徴収とは、事業者が従業員へ毎月支払う給料から住民税を天引きし、まとめて町へ納入する制度です。

特別徴収を実施することで、従業員が税を納め忘れることがなくなるほか、普通徴収では年4回で納めるところを年12回で納めるため、1回に収める税金が平準化されることで負担軽減となる便利な制度です。

給与から天引きする税額は、町から特別徴収税額の通知書で個人ごとの額をお知らせします。また、事業所が毎月の支払う合計額を示した納付書も通知書と同時に送付します。

1 特別徴収を始めるには

(1)翌年度から始める場合

1月末に町へ提出する給与支払報告書(総括表)

の特別徴収欄に人数を記入し(個人別明細書)を

添付します。

(2) 年度途中から始める場合

「特別徴収開始届出書」を町へ提出します。

※様式下記ダウンロード。記入例あり。

2 従業員が退職・転勤した場合は

特別徴収している従業員が退職や転勤などにより給与の支払いがなくなる場合は、翌月の10日までに「給与所得者異動届出書」を町へ提出します。

※様式下記ダウンロード。

なお、1月から4月末までに異動となる場合は、事業所が残りの税を一括して天引きして納めることとなります。

3 会社の所在地・名称が変更となった場合

会社の住所や社名を変更した場合は、「特別徴収義務者の所在地・名称変更届出書」を町へ提出します。※様式下記ダウンロード。

定 額

減 税